С начала 2014 года банки резко ужесточили правила выдачи кредитов. Теперь банки отказывают клиентам, у которых на ежемесячный платеж приходится более 40% дохода. Снизились и выдачи высоко-рисковых экспресс- и POS-кредитов. Поэтому российский рынок кредитования открыл новую страницу: впервые за 8 лет существования система социального взаимного кредитования начала работать в России!Благодаря появлению многочисленных интернет-сервисов, позволяющих взять кредит без справок и поручителей в день обращения, самостоятельная выдача гражданами займов друг другу набирает обороты не только в мире, но и в России.

За 5 месяцев работы социальной кредитной сети Webtransfer с июня по ноябрь 2014 г. число пользователей сети в мире составило более 1 800 000 участников, а оборот превысил 380 000 000$.

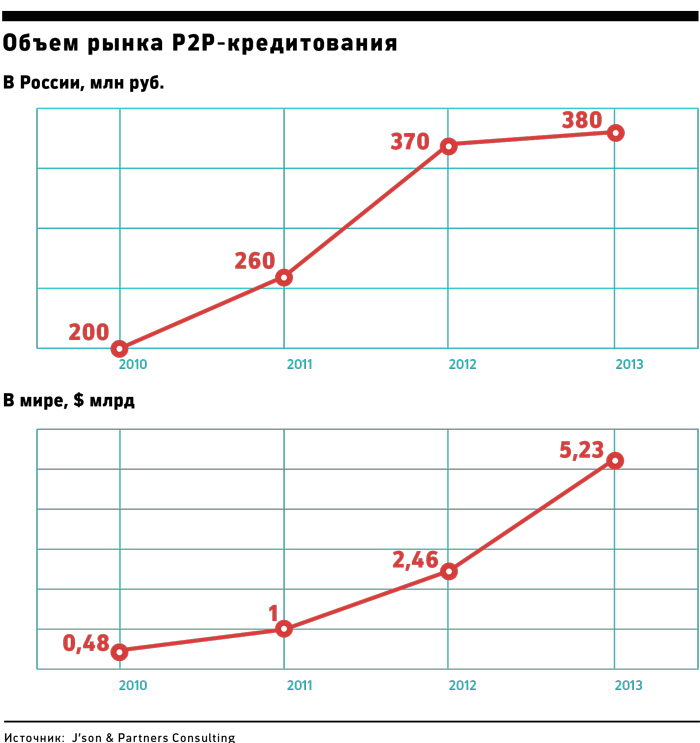

В ходе пресс-конференции Роман Кричмарёв, президент WebtransferLLC (US), рассказал о стремительном развитии и преимуществах P2P-кредитования. В Великобритании рынок P2P растет со скоростью 158% в год. По оценке Forbes на 12.09.2014 г., общий объем выданных P2P займов в Великобритании превысил 2 миллиарда фунтов (более $3.23млрд.). Американский рынок P2P в 2014 году оценивается в $6.25млрд.. Главное преимущество P2P - отказ от посредников, традиционно забиравших себе большую часть дохода от инвестиций. Каждый может стать инвестором и самостоятельно управлять своими деньгами, что до сих пор было доступно только банкам.

В настоящее время сайт кредитной сети Webtransfer ежедневно посещают от 50 до 100 тыс. посетителей из 86 стран. Российские пользователи сети составляют 60% всех пользователей. Россияне уже выдали друг-другу займов на сумму 230 млн.$ - около 60% всех выданных займов. Для оценки рисков невозврата Webtransfer применяет расчет кредитного рейтинга и ведет учет взаимных требований участников. Чем больше займов выдает участник сети другим участникам, тем выше его рейтинг и тем более выгодными становятся условия получения кредитов для него самого. Если заемщик не возвращает кредит, право требования долга переходит Гарантийному фонду кредитной сети. Гарантийный фонд формируется самими участниками из части своей фактически полученной прибыли.

Яна Майсова, руководитель службы поддержки социальной сети Webtransfer, рассказала о механизме работы социальной кредитной сети: «Бесперебойная работа сети обеспечивается многоуровневой службой технической поддержки. В числе функций службы поддержки – организация оперативной, доступной и эффективной помощи пользователям по нескольким каналам общения, в том числе через мгновенную связь с сотрудниками службы поддержки в личном кабинете, а также защита от злонамеренных действий недобросовестных Интернет-пользователей».

Участники пресс-конференции обсудили широкий круг вопросов, в том числе перспективы и сложности развития P2P-микрокредитования в 2015 году. Как сообщил директор WebtransferEuropeLtd Дмитрий Ваганов, рост рынка P2P ожидается в среднем до 200% по миру и до 1000% по странам, где P2P-микрокредитование набирает обороты, в том числе в России. По прогнозам компании, к концу 2015 года в социальной кредитной сети Webtransfer будет не менее 10 млн. участников, объем выданных займов составит не менее 1,5 млрд $.

Информационная справка

Социальная кредитная сеть Webtransfer создана компанией Webtransfer World Wide Group Ltd в 2013 году. Стать участником социальной кредитной сети Webtransfer может любой пользователь социальных сетей Facebook, Twitter, Google+, Вконтакте, Одноклассники, Моймир@mail.ru, достигший 18 лет. Зарегистрированные пользователи получают возможность брать и выдавать займы от 50 до 1000 долларов США на срок от 3 до 30 дней. Существующий Гарантийный фонд сети Webtransfer обеспечивает гарантии возвратности инвестиций кредиторов.

Головной компанией группы является компания WebtransferWorldWide (WWW) Group, штаб-квартира, которой находится в штате Флорида, Майами. В Великобритании компания WebtransferEuropeLtd. является обладателем лицензииFCA на денежные переводы и уполномоченным агентом по сборам Таможенной службы ее Величества Королевы Великобритании. В настоящее время офисы группы Webtransfer расположены в Лондоне, Нью-Йорке, Шанхае, Рио-де-Жанейро, Кейптауне, Мумбай и Сингапуре. Они останутся главными точками социальной кредитной сети в мире и в 2015 году.

Подробную информацию Вы можете найти на сайте:

Сайт социальной кредитной сети Webtransfer: https://webtransfer-finance.com/

Источник: http://rosinvest.com/novosti/1156391